(Bloomberg) — ‘Caçadores de pechincha’ estão abocanhando fundos de crédito privado negociados em bolsa, ansiosos para comprar ativos que parecem baratos, segundo indicadores.

As avaliações desses fundos no mês passado caíram ao menor nível desde 2022, em meio a preocupações de que os credores possam estar excessivamente expostos a empresas de software sob ameaça de disrupção pela IA. O sentimento azedou também em relação aos veículos não listados, que sofreram mais de US$ 15 bilhões em pedidos de resgate por parte dos investidores, o que assustou os acionistas no mercado público e criou uma oportunidade de compra para alguns investidores.

A demanda ajudou a impulsionar as avaliações dos fundos de crédito privado que são negociados em bolsa, conhecidos como business development companies (BDCs) de capital aberto. Agora, suas relações preço/valor patrimonial estão de volta a patamares mais próximos das médias de longo prazo, e um índice de BDCs acumula alta de cerca de 2,4% neste mês até o fechamento de quinta-feira, em meio a uma recuperação mais ampla dos mercados globais, impulsionada em parte pela esperança de que a guerra no Irã esteja se aproximando do fim.

Continua depois da publicidade

BDCs Continuam a Ser Negociadas Abaixo do Valor Patrimonial

Alguns investidores foram atraídos pelo desconto

Os investidores estão prestes a receber uma onda de novas informações que pode desencadear uma nova rodada de compras — ou de vendas: os balanços das maiores BDCs. A Ares Capital Corp. divulgará resultados em 28 de abril, seguida por uma série de outras BDCs patrocinadas por gestoras como Blue Owl Capital Inc., BlackRock Inc. e Blackstone Inc.

Os credores privados vão revelar informações cruciais sobre como as perdas de crédito estão evoluindo e se o valor total de seus portfólios está subindo ou caindo.

“Esperamos ver alguma pressão vinda de reduções nos investimentos em software durante o primeiro trimestre, dado o que aconteceu com os spreads nesse setor”, disse Chelsea Richardson, analista da Fitch Ratings.

Mesmo que não haja perdas de crédito efetivas, “esperaríamos que movimentos relacionados ao mercado se traduzissem em avaliações mais baixas para esses investimentos, o que poderia afetar negativamente o valor patrimonial líquido”.

Mas muitas BDCs viram o preço de suas ações se recuperar nas últimas semanas, e as avaliações parecem estar subindo. A Ares Capital Corp., que chegou a fechar em torno de 87,5% do seu valor patrimonial em março, estava sendo negociada mais perto de 93% na quinta-feira. O índice Cliffwater BDC estava em cerca de 80,5% do valor patrimonial no fim de março e se aproximava de 86% na quinta-feira.

Continua depois da publicidade

Uma operação que investidores vêm analisando envolve vender BDCs não listadas e comprar, em vez disso, veículos listados, como forma de lucrar com diferenças em suas avaliações. Em alguns casos, um gestor de recursos pode ter versões listadas e não listadas de um fundo semelhante.

No caso das BDCs não listadas, quando um investidor faz o resgate, ele recebe o dinheiro de volta ao valor patrimonial líquido do fundo, embora o fundo possa limitar o total de saques em cada trimestre. Enquanto isso, as BDCs listadas são negociadas ativamente e podem ser negociadas a menos que seu valor patrimonial líquido.

Isso permite uma oportunidade de arbitragem, em que investidores podem vender suas cotas não listadas e comprar cotas listadas semelhantes com desconto, disse Mike Petro, gestor de portfólio da Putnam Investments que administra um ETF que compra BDCs.

Continua depois da publicidade

“Vemos isso no nosso fundo de BDCs, em que investidores têm dito que estão liquidando suas posições privadas e comprando os fundos públicos por menos, e temos observado entradas significativas no nosso fundo por causa disso”, afirmou Petro.

Gestores de recursos, incluindo Boaz Weinstein, da Saba Capital, se ofereceram para comprar as cotas de investidores em business development companies não listadas com um forte desconto.

Nem todo investidor está convencido de que faz sentido comprar agora. É difícil saber quão graves serão as perdas com empréstimos para software nos próximos anos, disse Scott Opsal, diretor de investimentos do Leuthold Group. Empréstimos vinculados a empresas de software representam cerca de 20% dos portfólios de BDCs, escreveram estrategistas do Barclays Plc em fevereiro.

Continua depois da publicidade

“Você não quer tentar pegar uma faca caindo”, disse Opsal. “No fim das contas, essas BDCs não oferecem um ganho de rendimento suficiente para compensar o buraco negro desconhecido dos empréstimos de software que podem te prejudicar, já que você consegue um rendimento razoável com dívida investment grade ou com um fundo de títulos de alto rendimento (junk bonds).”

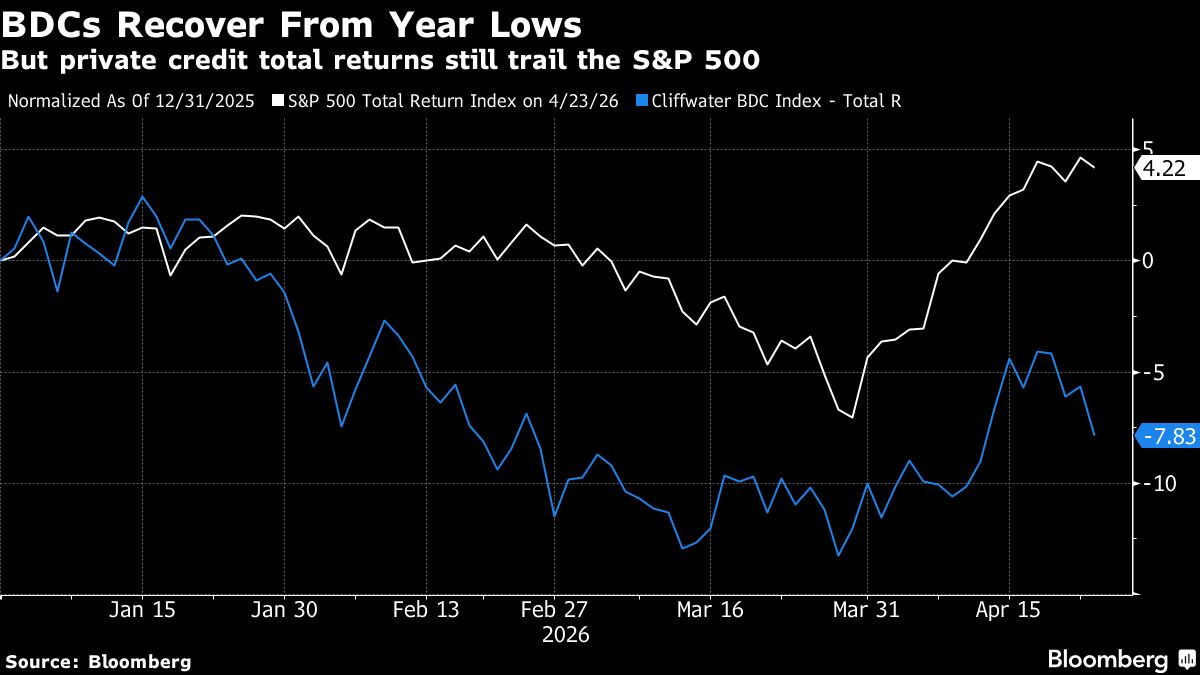

Até o fechamento de quinta-feira, títulos corporativos investment grade dos EUA acumulam ganho de 0,4% no ano, enquanto títulos de alto rendimento sobem 1,2%, segundo dados de índices da Bloomberg. As BDCs listadas, por sua vez, caem 7,8%, de acordo com o índice Cliffwater BDC.

BDCs se Recuperam das Mínimas do Ano

Mas o retorno total do crédito privado ainda fica atrás do S&P 500

Continua depois da publicidade

E mesmo que as avaliações das BDCs tenham se recuperado em certa medida, elas ainda estão abaixo dos níveis do início do ano. O índice Cliffwater BDC começou o ano em cerca de 94% de seu valor patrimonial líquido e teve média de cerca de 98% nos últimos cinco anos.

Para alguns investidores, isso significa que ainda há espaço para as ações se recuperarem.

“Na ausência de um colapso catastrófico de mercado, este é o pior movimento de venda fundamental que não chega a quebrar o mercado, mas eu acho que foi exagerado”, disse Petro, da Putnam.

© 2026 Bloomberg L.P.